Noticias de Autor

El espejismo del 22%: Análisis definitivo del reporte de Generación Distribuida 2025

May

El espejismo del 22%: Análisis definitivo del reporte de Generación Distribuida 2025

La toma de decisiones en la industria solar requiere precisión quirúrgica. Recientemente, la Comisión Nacional de Energía (CNE) publicó los resultados de las Solicitudes de Interconexión de Pequeña y Mediana Escala (SIPyME) y Solicitudes de Interconexión de Generación Distribuida con capacidad menor a 0.7MW correspondientes al segundo semestre de 2025 que puedes ver y descargar aquí: DOCUMENTO.

Este documento oficial es la brújula del sector, y desmenuzar sus métricas arroja verdades incómodas y oportunidades que nadie en nuestra industria puede ignorar.

Fin de las discrepancias: CNE y CRE hablan el mismo idioma

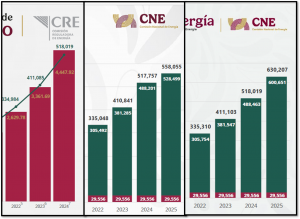

Para realizar un análisis serio, primero necesitamos una línea base confiable. A mediados de 2025, la Comisión Nacional de Energía CNE presentó cifras que mostraban fuertes variaciones interanuales y divergían drásticamente de los históricos de la Comisión Reguladora de Energía (CRE). Esto restó certeza al mercado por que no señalaba dónde se encontraban esas diferencias, hablaron de contratos cancelados y métricas distintas.

Sin embargo, en esta nueva entrega, la CNE corrige el rumbo y concilia sus datos con los de la CRE (Al menos al 2024). Aunque hay dispersión ligera en años previos, el último registrado formalmente por la CRE, ahora cuadra a la perfección en ambas dependencias, cerrando con:

-

Contratos totales (2024): 518,019

-

Potencia instalada (2024): 4,447.92 MW

Tener este consenso nos permite, por fin, aislar el ruido y evaluar el crecimiento real y comprobable entre 2024 y 2025.

La superficie: Un crecimiento histórico aplastante

Si revisamos la fotografía panorámica, el ecosistema fotovoltaico en México mantiene crecimiento poderoso. Al cierre del segundo semestre de 2025, el histórico nacional alcanzó la cifra de 630,207 contratos, sumando una potencia instalada de 5,437 MW.

El apunte cultural: Para poner en perspectiva el peso de 5,437 MW en redes descentralizadas: esto equivale a la potencia generada por más de cinco reactores nucleares comerciales promedio operando a máxima capacidad, pero distribuidos en los techos de miles de mexicanos. Un hito en la resiliencia energética.

Frente a la línea base de 2024, esto representa un crecimiento histórico acumulado del 22% tanto en volumen de contratos como en potencia y estoy seguro que veremos muchos titulares con esa información y la noticia es estupenda incluso para compartirla en redes, sin embargo, vale la pena ir mucho más a fondo en la información como siempre lo hemos hecho en CPEF.

La realidad operativa: Desaceleración y el riesgo de la «pulverización»

Cuando extraemos el acumulado y nos concentramos puramente en la demanda anual (lo que se firmó e instaló únicamente durante 2025 contra 2024), la tendencia alcista se frena bruscamente y revela un mercado en transformación.

1. Contratos: Un avance marginal

-

Nuevos contratos 2024: 106,934

-

Nuevos contratos 2025: 112,188

-

Crecimiento real: Apenas un 5% de incremento interanual en la adquisición de nuevos sistemas.

2. Potencia instalada: El foco rojo de la industria

-

Nueva potencia instalada 2024: 1,086.23 MW

-

Nueva potencia instalada 2025: 989.38 MW

-

Contracción real: Una desaceleración del -9% en la demanda de megavatios.

¿Qué significa esto para tu empresa?

Este 5% de crecimiento no es solo un número; es tu nuevo benchmark de eficiencia. Como integrador o EPCista, ahora cuentas con una métrica clara para medir tu desempeño anual:

-

Si creciste por encima del 5% contra 2024: Felicidades, tu empresa ha logrado un crecimiento real frente al mercado, ganando participación y terreno frente a tus competidores.

-

Si tu potencia instalada se mantuvo igual que el año pasado: Aunque el mercado nacional cayó un -9%, tu empresa está robusteciendo sus sistemas un 9% por encima del promedio, lo que muestra una mayor eficiencia operativa o un enfoque en proyectos de mayor valor.

¿Esto es normal? No, México sigue creciendo en generación distribuida, pero el 2025 nos dejó claro que el ritmo no fue tan contundente como en años previos.

El efecto de la «Falsa Fotografía» 2026

CPEF ha realizado encuestas trimestrales donde sus más de 1,100 asociados y miembros del sector han reportado un incremento considerable en las ventas durante los primeros meses del 2026, motivado principalmente por la urgencia de anticipar incrementos de precios ante los aranceles chinos [leer más sobre el impacto de aranceles en Fotovoltaje].

No obstante, debemos ser cautelosos: la grave falta de medidores bidireccionales que enfrentamos actualmente generará una falsa fotografía estadística al cierre del año. Muchos proyectos están instalados, pero no están siendo contabilizados en las estadísticas de CFE porque no pueden interconectarse formalmente. La industria está creciendo más rápido de lo que los reportes oficiales podrán reflejar en los próximos meses.

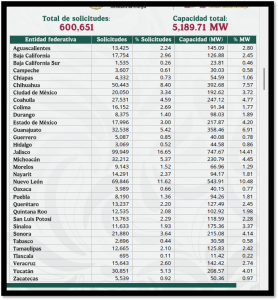

El mapa estatal: ¿Quién domina la Generación Distribuida?

Para desglosar el comportamiento estatal, hemos refinado la data oficial. La CNE omitió en sus métricas actuales los 29,566 registros del régimen de SIPyME de 2017, lo que representaba una dispersión del 5% frente a los datos de la CRE. Para corregirlo, cruzamos esta información con el reporte del primer semestre de 2017 de la CRE (40,109 registros), logrando minimizar el error estadístico a menos del 2%.

Jalisco se mantiene como el líder hegemónico, cerrando con 17,659 contratos nuevos y más de 130 MW instalados. No obstante, el crecimiento lineal de sus seguidores es más acelerado:

-

Nuevo León: 14,592 contratos y 112 MW (Crecimiento lineal: 26%)

-

Chihuahua: 10,590 contratos y 89 MW (Crecimiento lineal: 27%)

-

Guanajuato: 6,664 contratos y 78 MW (Crecimiento lineal: 26%)

Mientras Jalisco crece al 21%, estados como Chihuahua están acelerando el paso. Si la Secretaría de Desarrollo Energético Sustentable, dirigida por Manuel Herrera, no implementa acciones contundentes, el liderazgo jalisciense podría verse presionado en el corto plazo.

Dato político: Estos 4 estados reúnen el 42% de los contratos del país y son entidades de oposición. Los esfuerzos en estados donde gobierna Morena para impulsar la agenda de energías renovables de la Presidenta Claudia Sheinbaum Pardo aún no logran los resultados competitivos esperados.

Desempeño y Liderazgo Estratégico

En competitividad, Coahuila y Michoacán ganaron posiciones, mientras que el Estado de México cayó al séptimo lugar. En contraste, estados como Tamaulipas brillan bajo la gestión de Walter Ángel Jiménez, Secretario de Desarrollo Energético, consolidándose como el estado con mayor crecimiento lineal en contratos (40%), logrando 3,603 hogares integrados en 2025.

Merecen mención especial:

-

Sonora: La visión del alcalde Antonio Astiazarán y el liderazgo de Karla Neubert directora de energía de Hermosillo, posicionan al estado como modelo de finanzas públicas y gobernabilidad mediante energía solar.

-

Yucatán: Con Ermilo Barrera Secretario de Economía del estado al frente, quien siempre ha tenido una visión sustentable, el estado mantiene un crecimiento sostenido ejemplar.

-

Sinaloa: Impulsado por una comunidad empresarial unida y la gestión de Alexis Lara.

Este espacio no nos permite poner estado por estado, pero podrá verlo en el canal de Fotovoltaje: El canal de comunicación de CPEF:

Valor del Mercado

Diariamente, 340 hogares, comercios e industrias en México se suman a la generación distribuida.

Aquí la realidad financiera:

-

La brecha: Mientras la CNE registra un valor de mercado de 2.56 USD/watt, el Monitor Solar del CPEF detecta un costo promedio real de 0.88 USD/watt.

-

Dimensión: Esto arroja un valor de mercado nacional anual de 920.42 millones de USD.

Análisis por escala: El reto de la visibilidad y el futuro de la industria

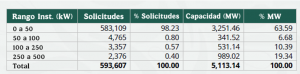

Más allá de los números totales, el reciente documento de la CNE nos ofrece una radiografía por tamaño de proyecto y modelo de contrato, aunque con un giro metodológico que complica la interpretación fina. En el modelo de Medición Neta, la autoridad ha realizado un recorte poco funcional: ha unificado el rango de instalaciones menor a 50 kW.

Anteriormente, contábamos con cuatro límites precisos (0-5 kW, 5-10 kW, 10-30 kW y 30-50 kW), lo que nos permitía distinguir con claridad entre la adopción residencial y la comercial pequeña. Hoy, al agrupar este segmento —que representa el 97% de los datos y más de 583,109 contratos—, perdemos la capacidad de medir con exactitud dónde se concentra realmente el crecimiento. Sabemos que este bloque creció aproximadamente un 15%, pero carecemos de la certeza necesaria para diferenciar el comportamiento del hogar frente al negocio.

Por el contrario, en el segmento de Comercial e Industrial (C&I) la imagen es cristalina: existe un incremento muy notorio en los proyectos de 50 kW a 250 kW. Esto confirma que la pequeña industria sigue confiando en la energía solar como un modelo financiero estratégico, impulsado principalmente por la deducción del 100% del ISR (conforme al artículo 34 de la Ley del ISR). Hay una demanda latente de empresarios que, con instalaciones actuales de 50 kW, esperan confiabilidad y agilidad regulatoria para escalar sus proyectos hacia los 200 kW o 500 kW bajo el nuevo modelo de autoconsumo.

Net Metering desaparece.

Es imperativo puntualizar que, si bien diversos sectores del mercado han mantenido una narrativa constante respecto a la supuesta eliminación del esquema de medición neta, dicha información carece de sustento en el marco normativo vigente. CPEF identifica que gran parte de esta incertidumbre responde a estrategias externas de cabildeo y a la promoción de servicios de consultoría especializada, más que a cambios regulatorios concretos. En estricto apego a la seguridad jurídica, esta Presidencia reafirma que, mientras no exista una disposición oficial publicada en el Diario Oficial de la Federación (DOF) que revoque los esquemas actuales, el Consejo mantiene su compromiso inalterable con la promoción de la Generación Distribuida bajo los parámetros legales establecidos, centrando todos sus esfuerzos institucionales en elevar la profesionalización, la calidad técnica y la certeza operativa para todos sus agremiados.

Resumen: Resiliencia frente a la incertidumbre

La energía solar en Generación Distribuida ha demostrado ser un sector resiliente, capaz de adaptarse y de consolidarse como un negocio robusto. El 2025 no alcanzó las expectativas de crecimiento iniciales, influenciado principalmente por la incertidumbre regulatoria respecto a las nuevas DACGs y la transición al modelo de autoconsumo.

El 2026 se perfila como un año de transición crítica, tanto para los actores clave de la industria como para la infraestructura de CFE. Ante este escenario, la responsabilidad recae directamente en nosotros: la industria debe proteger a toda costa la calidad y la ética en cada instalación.

El riesgo mayor es que permitamos que la energía solar se convierta en un commodity de empresas sin marca, sin garantías y sin seguridad para el usuario final. Si permitimos que eso ocurra, estaremos destruyendo activamente una industria que hoy representa un valor de mercado de casi mil millones de dólares anuales. La profesionalización no es opcional; es nuestra única barrera contra la obsolescencia y el único camino para asegurar un futuro energético próspero para México.

Ojalá, todos juntos, seamos capaces de crear una industria resiliente.

Escrito Por Aldo Díaz

presidencia@cpef.org.mx

__________________________________

Sobre el autor: Aldo Díaz ha sido reconocido ininterrumpidamente desde 2021 en la lista de los 100 líderes del sector energético en México. Actualmente preside el Consejo de Profesionales en Energía Fotovoltaica (CPEF) y es autor de El Negociador Solar, el primer best seller de la industria fotovoltaica en el mundo hispanoparlante. Además, encabeza la Fundación Díaz, asociación civil dedicada a llevar energía eléctrica a comunidades vulnerables del país.

Todas las palabras del autor son responsabilidad de quien las escribe.